El dèficit comercial dels Estats Units: una anomalia de la globalització financera

La globalització és un fenomen a l’entorn del qual existeix un debat creixent. Tanmateix, és important que tinguem en compte que, com a punt de partida, no existeix una única globalització monolítica, sinó que aquesta es compon de diverses dimensions que poden contribuir de maneres molt diferents a l’economia global. Idealment, un món globalitzat és aquell en el qual es maximitza la producció global i es minimitzen les distorsions distributives. En aquest model «ideal», la producció es traslladaria dels emplaçaments menys eficients a aquells més eficients, seguint la lògica descrita per David Ricardo1 quan ja fa 205 anys parlava de l’avantatge comparatiu entre els focus de producció. De la mateixa manera, el procés de globalització serviria bàsicament per eliminar les distorsions i els costos relatius als desajustos –incloent-hi els de transport i comunicació–, així com també els aranzels, les quotes i altres obstacles nacionals al lliure comerç que obstaculitzen la lliure reubicació de la producció a la recerca de major eficiència.

Una de les conseqüències del sistema comercial que hem descrit seria la distribució dels desequilibris comercials. En un sistema comercial que funcionés bé, no existirien desequilibris comercials persistents i de gran magnitud –tot i que sempre se’n produirien alguns–. Esperaríem també que l’estalvi net fluís naturalment de les economies riques i madures cap a les economies menys desenvolupades i de ràpid creixement, la qual cosa tindria com a resultat que les primeres obtindrien superàvits comercials, i les darreres, dèficits comercials. Arribats a aquest punt, l’element crucial seria que els dèficits haurien esdevingut prou petits com perquè els fluxos de capital destinats als països en desenvolupament fossin capaços d’absorbir-los per complet gràcies a l’augment en la inversió productiva.

No obstant això, tal com veurem en el decurs d’aquest article, no és així com ha funcionat la globalització de les darreres dècades, sinó que sota la seva formulació actual genera desequilibris comercials molt grans i persistents que, a la vegada, s’associen amb sortides netes de capital, tant de les economies en desenvolupament com de les avançades. En contra de tota la teoria comercial, la major part d’aquestes sortides de capital acaben sent majoritàriament absorbides per un grup molt reduït d’economies capdavanteres, totes elles amb sistemes financers i estructures de govern similars, com ara els Estats Units, el Regne Unit, Austràlia i el Canadà.

Per un seguit de raons que veurem més endavant, aquests desequilibris representen l’externalització de les deficiències de la demanda interna als països amb superàvit econòmic –basada principalment en els sous baixos– en relació a la productivitat retinguda pels treballadors. Dit d’una altra manera, la versió de la globalització que s’ha acabat imposant es caracteritza per unes polítiques de demanda que generen riquesa per a alguns, en detriment de la resta, i fluxos de capital especulatiu que sobrepassen la capacitat d’absorció interna de les economies en desenvolupament. Es tracta també d’una globalització en la qual les economies no guanyen competitivitat augmentant la productivitat dels treballadors, sinó més aviat reduint directament o indirectament la part de la producció que retenen.

El paper dels Estats Units en la globalització

No hi ha millor manera d’entendre la idiosincràsia de la globalització contemporània que fer-ho per mitjà d’una anàlisi del paper que hi juguen els Estats Units. I és que, segons la lògica de la teoria del comerç tradicional, els EUA haurien de disposar de superàvit comercial. Les economies avançades –és a dir, les economies madures, amb abundant capital i de creixement constant– haurien d’haver gaudit de dècades d’inversió en capital social d’alta qualitat, i, conseqüentment, les seves necessitats actuals d’inversió haurien de ser relativament baixes. És més, amb uns nivells de renda elevats i un sofisticat sistema financer, també els seus estalvis haurien de ser relativament abundants. Una conseqüència normal d’aquest paradigma seria que aquests estalvis fossin transferits de l’economia avançada als països en desenvolupament i de creixement ràpid. Justament és allà on el capital disposa de menys recursos institucionals i tecnològics, fet que augmenta la rendibilitat de la inversió. Per descomptat, les economies que exporten el seu estalvi han de fer-ho en forma d’exportació neta de béns i serveis, de manera que és possible afirmar que una exportació neta de l’estalvi és, simplement, quelcom que va de la mà del superàvit comercial2.

En la seva condició de primera i més avançada economia del món –i de bon tros la que té els mercats financers més sofisticats–, els Estats Units haurien d’encaixar en la descripció que acabem de fer. En condicions normals, aquest país hauria de ser un exportador net de capital i tecnologia cap a economies menys desenvolupades; hauria de tenir de mitjana un dèficit al seu compte de capital i, viceversa, un superàvit en compte corrent. Aquesta és, sense anar més lluny, la conjuntura econòmica que presentava al final del segle xix el Regne Unit, l’economia que possiblement va gaudir d’una situació més equiparable a la dels Estats Units d’avui. I encara més, aquesta tendència a disposar de superàvits hauria de ser superior en el cas dels Estats Units, donada la desigualtat extrema en els ingressos que pateix actualment aquest país, la més gran registrada des de finals de la dècada dels anys vint del segle passat, quan, no per casualitat, va tenir el superàvit comercial més elevat de la seva història.

Per quin motiu la desigualtat en els ingressos hauria de contribuir al superàvit comercial als Estats Units? Doncs perquè, a grans trets, la desigualtat d’ingressos es pot interpretar com una redistribució de la renda des dels petits estalviadors cap als grans estalviadors. Això provoca que les llars comunes i les més pobres –que són els sectors de major consum de l’economia–, tinguin una participació desproporcionadament baixa en la renda total respecte a la dels rics, que, de mitjana, consumeixen una part menor del que ingressen. Dit d’una altra manera, la desigualtat de renda fa pujar l’estalvi ex ante del país –la taxa d’estalvi desitjada– i, com a conseqüència del mateix procés, redueix la quota del consum.

L’estalvi està condicionat per la distribució de la renda

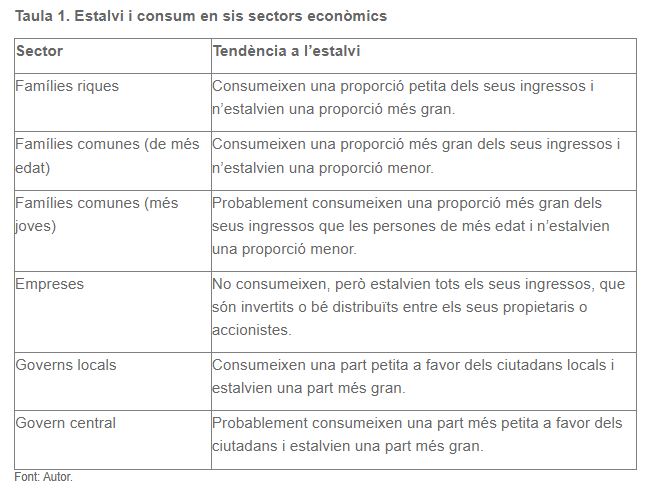

La capacitat d’estalvi d’un país està condicionada per diferents elements, entre els quals es troba la desigualtat d’ingressos dels seus ciutadans. A més, qualsevol condició o política que causi una transferència de renda des d’un sector de l’economia a un altre pot afectar les taxes d’estalvi i, en conseqüència, el consum. La taula següent divideix l’economia en sis sectors, i atribueix a cadascun d’ells una proporció de renda estalviada i consumida (ja que tota renda, per definició, acaba convertida o bé en estalvi o bé en consum). En la mesura en què la renda passa d’un sector a un altre, la diferent tendència de cada sector a estalviar o a consumir la seva renda determina la taxa d’estalvi global de l’economia.

Tal i com evidencia la taula anterior, podríem subdividir encara més l’economia en sectors addicionals –cadascun d’ells amb una diferent propensió a l’estalvi–, però no podem perdre de vista un punt essencial: l’estalvi d’un país reflecteix principalment la manera en què es distribueixen els ingressos. Dit d’una altra manera, l’estalvi d’un país no creix perquè els ciutadans d’aquest país decideixin de sobte tornar-se més estalviadors, ni es redueix perquè decideixin tornar-se més malbaratadors. L’estalvi creix i decreix principalment pel fet que la renda passa d’uns grups o sectors a uns altres, amb les seves particulars tendències a l’estalvi.

Per fer-nos una idea pràctica de com aquestes tendències es veuen reflectides en la realitat, podem prendre com a exemple el pla de reformes Hartz al mercat laboral alemany durant el període 2003-2005, que va tenir com a resultat una dràstica desacceleració del creixement salarial alemany en relació al PIB, en paral·lel a la qual, el benefici empresarial va tenir un creixement explosiu. Això podria equiparar-se a una transferència de renda des de les llars comunes i dels treballadors –que generalment dediquen la major part dels seus ingressos al consum i estalvien poc– cap a les empreses, que converteixen en estalvi la major part dels seus ingressos. Com a conseqüència d’aquesta transferència, l’estalvi alemany es va disparar. En aquell moment, la premsa internacional va lloar el tarannà estalviador del poble alemany; tanmateix, el cert és que l’increment de l’estalvi a Alemanya no responia tant a una tendència cultural a la frugalitat com a una transferència de renda: des dels treballadors cap a les empreses. A qualsevol país, sempre que el benefici empresarial en relació amb el PIB creix a expenses de la proporció dels ingressos familiars, la taxa d’estalvi nacional ex ante creix automàticament. I va ser aquesta transferència la que va determinar, en darrera instància, l’increment del superàvit comercial alemany.

A la Taula 1 sobre l’estalvi i el consum en sis sectors econòmics es pot observar fàcilment per què la desigualtat de la renda fa pujar també l’estalvi ex ante, i ho fa de la mateixa manera. Representa, efectivament, una transferència de la renda des d’un sector d’estalvi baix cap a un sector d’estalvi alt, és a dir, des de les unitats familiars comunes cap a les riques.

El desplaçament de la renda produeix desequilibris comercials

El tipus de transferència de la riquesa al si d’una economia que s’ha descrit anteriorment és una de les principals variants determinants dins de la balança de pagaments d’un país, dels seus comptes corrents i de capital. Això no es deu només a com afecten aquestes transferències a l’estalvi ex ante, sinó que també s’explica per com poden afectar la inversió que, juntament amb el compte de capital, determina l’efecte d’aquestes transferències sobre l’estalvi ex post, és a dir, la quantitat real d’estalvi.

Un país que estalvia més del que inverteix ha d’exportar el saldo que té a favor seu. Aquesta tendència es mostra en les correlacions comptables següents: podem definir el PIB com ‘la suma de consum més estalvi’, però també com ‘la suma de consum més inversió, més exportació neta’. Per tant, podem establir que ‘consum més estalvi equival a consum més inversió més exportació neta’, i, de la mateixa manera, ‘l’exportació neta equival a l’estalvi menys la inversió’.

Aquest és el motiu pel qual l’efecte de les transferències de renda seria més complicat del que podríem suposar d’entrada. La majoria dels economistes assumeixen que el menor consum creat per la desigualtat d’ingressos es correspon amb una inversió més gran, o pensen, si més no parcialment, que es correspon amb una inversió més gran. Això es deu al fet que donen per vàlid que la inversió augmenta quan hi ha més estalvis disponibles i a un cost menor. Tanmateix, l’impacte d’aquest estalvi addicional sobre la inversió no segueix un patró fix i varia molt d’una economia a una altra. En una economia on s’inverteix poc a causa de l’escassetat de capital, amb tipus d’interès elevats –aquest és sobretot el cas dels països en vies de desenvolupament–, és probable que l’increment de l’estalvi es correspongui dòlar per dòlar amb un increment de la inversió o, dit d’una altra manera, és probable que la reducció del consum es correspongui dòlar per dòlar amb un augment de la inversió. En aquests casos, la desigualtat de la renda té un impacte net molt baix o nul en els comptes corrents i de capital.

Els Estats Units, per descomptat, no són un país en vies de desenvolupament. És més, els darrers anys, els inversors estatunidencs han pogut accedir fàcilment a capital amb un dels tipus d’interès més baixos de la història. I tanmateix, pocs s’han mostrat interessats a fer-ho per incrementar la seva inversió en l’economia. En aquest cas podem dir que als EUA, la inversió no es veu limitada per l’escassetat d’estalvi. No obstant això, la creença majoritària entre els economistes és que quan es disposa de capital a baix cost, això acaba revertint en un increment de la inversió domèstica, si bé per sota de l’augment de l’estalvi.

En aquests casos, quan la desigualtat d’ingressos als Estats Units fa que augmenti la bretxa entre estalvi i inversió –és a dir, quan l’estalvi creix més que la inversió– el dèficit al compte de capital i el superàvit comercial han de créixer automàticament. És a dir, tal i com hem enunciat al principi, en la seva qualitat d’economia avançada els Estats Units hauria de tenir «normalment» un superàvit comercial, i aquest superàvit s’hauria de veure’s incrementat per la seva elevada desigualtat en la renda.

Es filtra la riquesa gradualment de rics a pobres?

Malgrat tot el que hem explicat i el fet que els Estats Units continuen sent –si més no, de moment–, l’economia més gran del món, sorprèn veure com l’economia segueix presentant un dèficit comercial. Abans d’entrar a analitzar les causes d’aquest fet més profundament, hem d’entendre primer una altra conseqüència important –i sovint mal interpretada– de la desigualtat de la renda a les economies avançades, com és el cas de la dels Estats Units: allò que determina l’impacte total de l’increment de la desigualtat de la renda en la balança comercial no és només com afecta a l’estalvi, sinó també com afecta a la inversió.

L’argument estàndard és que l’increment de l’estalvi ex ante té un efecte positiu sobre la inversió degut a que, fins i tot quan l’estalvi és abundant i els tipus d’interès són baixos, redueix el cost del finançament, encara que sigui de manera marginal. Si les empreses es poden endeutar a un tipus més baix –sosté aquest argument– sempre existeix l’oportunitat de fer una inversió productiva que només és rendible amb aquest nou i inferior cost financer. I això, a la llarga, hauria de portar a un creixement més gran. Més inversió, per consegüent, hauria de conduir a un creixement més gran a llarg termini.

Aquest és l’argument bàsic subjacent a l’economia centrada en l’oferta, i és també la justificació implícita de la retallada d’impostos que va impulsar el president estatunidenc Donald Trump al 2017. La majoria dels economistes estan d’acord que els nivells d’inversió als Estats Units són baixos, i que a la llarga el país creixeria més ràpidament si s’animés a les empreses a invertir més. Atès que una de les maneres més eficients de fomentar la inversió és, presumiblement, posar més capital a baix cost a disposició de les empreses, els defensors d’aquest punt de vista afirmen que la reducció d’impostos als rics beneficia, a llarg termini, la resta del país en la mesura que la riquesa addicional generada per una inversió més gran es filtra gradualment de rics a pobres.

Poden les polítiques d’oferta, que provoquen un increment més gran de la desigualtat de la renda, millorar la situació general del país? La resposta és que això depèn, una vegada més, de la disponibilitat relativa de l’estalvi en l’economia. En un entorn d’escassetat de capital, que sol ser el cas de les economies en vies de desenvolupament, les polítiques que fan pujar la taxa d’estalvi domèstica poden tenir com a resultat un increment substancial –fins i tot en una relació d’un a un– de la inversió domèstica per cada unitat de reducció del consum. En aquests casos, la despesa total no canvia (un consum inferior es correspon amb una major inversió), i a la llarga, amb l’increment de la inversió, l’economia creix més ràpidament. Aquest no és el cas necessàriament, tanmateix, en un entorn d’abundància de capital, una condició aplicable a la majoria de les economies avançades actuals. En tals supòsits, la majoria dels economistes estarien d’acord en la probabilitat de que cada unitat de reducció en el consum es correspondria amb un increment menor en la inversió, és a dir, amb una reducció total de la demanda a curt termini. Això significa que, si bé les polítiques d’oferta poden reduir el creixement a curt termini als Estats Units pel fet que provoquen una caiguda en la demanda total –perquè un consum inferior es correspon només parcialment amb una inversió major– en la mesura que, com a mínim, part de la reducció en el consum es correspongui amb un increment de la inversió productiva, continua sent possible argumentar que el país estarà millor a la llarga. Perquè, en definitiva, la inversió incrementa la capacitat productiva. En aquesta mena de conjuntures, els rics es beneficien immediatament de les retallades tributàries, mentre que la resta de la societat ho fa amb posterioritat. És així com se suposa que la riquesa es filtra gradualment de rics a pobres.

Com afecta la desigualtat de la renda als Estats Units a la seva balança de pagaments?

Encara que els pugui semblar contraintuïtiu a molts economistes, en aquest cas és erroni pensar que les condicions que fan pujar la taxa de l’estalvi ex ante condueixen sempre a alguna mena d’inversió addicional. Hi ha situacions en les que poden disminuir la inversió; i de fet, és això el que succeeix avui a la major part de les economies avançades. L’única cosa que cal, en termes generals, és que la totalitat o la majoria de la inversió s’aporti en una de les dues categories següents. La primera consisteix en aquells projectes el valor dels quals no és sensible als canvis marginals en la demanda, potser perquè produeixen increments molt evidents i significatius en la productivitat, o perquè l’economia pateix una manca important d’inversió. La segona categoria és la d’aquells projectes el valor dels quals varia en funció dels canvis que es produeixin sobre la demanda en el futur.

En aquest cas, un increment en la desigualtat de la renda, i la consegüent reducció del consum, pot fer que, en efecte, les empreses inverteixin menys a causa de la caiguda de la demanda dels seus productes. La qüestió és que la desigualtat de la renda als Estats Units podria fer créixer la bretxa existent entre l’estalvi i la inversió, fins i tot més del que podem suposar. De fet, no només faria que l’estalvi dels rics creixés més de pressa que la inversió, sinó que produiria una disminució efectiva d’aquesta inversió. Això no és només la teoria. Tornant al cas alemany de la reforma Hartz, l’increment en la participació de l’estalvi en el producte interior brut alemany després d’aquesta reforma va acompanyar-se d’una reducció en la participació de la inversió, en comptes de l’increment esperat. I si bé encara és massa aviat per fer la mateixa afirmació respecte de les retallades tributàries que Donald Trump va fer el desembre del 2017, que suposadament havien de promoure la inversió fomentant l’estalvi, ara com ara no sembla que hagin tingut el resultat previst.

Sigui com sigui, tant si la inversió disminueix de manera real, com si simplement creix amb més lentitud que la caiguda del consum, en un sistema tancat com és l’economia global, l’estalvi i la inversió són, per definició, iguals. Això implica que, a qualsevol país, si la política fa que l’estalvi creixi en un sector de l’economia i que la inversió creixi més lentament, o fins i tot que disminueixi, el desequilibri domèstic entre estalvi i inversió es pot concretar només mitjançant una de les dues opcions següents (o ambdues):

- L’excés d’estalvi es pot exportar, en forma de dèficits del compte de capital juntament amb els corresponents superàvit comercial i superàvit per compte corrent.

- Ha de passar alguna cosa més en l’economia que provoqui una caiguda de l’estalvi en un altre dels sectors econòmics, de manera que en conjunt no es produeixi un increment net de l’estalvi.

És evident que la primera d’aquestes dues condicions no és aplicable als Estats Units. El país no té control sobre la seva capacitat per importar o exportar estalvi. El seu compte de capital ve determinat en gran part des de l’exterior. Això es deu a que els EUA tenen uns mercats de capital profunds, completament oberts i molt flexibles, i una governança molt forta, per la qual cosa el país acaba absorbint una gran part de l’excés d’estalvi de la resta del món –aproximadament entre el 40% i el 50% del total dels dèficits del compte de capital estranger en els últims anys–, la magnitud del qual només està determinada de manera parcial per les circumstàncies o les polítiques domèstiques estatunidenques. És per això que els Estats Units no pot ser un exportador net de cap excés d’estalvi acumulat a resultes del seu elevat nivell de desigualtat d’ingressos.

Això significa que s’ha d’aplicar la segona condició, que no és una proposta teòrica sinó més aviat una evidència comptable inqüestionable: si els Estats Units no poden exportar l’excés d’estalvi respecte a la inversió, tampoc poden tenir aquests excessos d’estalvi.

Si aquest és el cas, cal que succeeixi alguna cosa més perquè l’estalvi en una altra part de l’economia estatunidenca caigui prou com per absorbir el total de l’excés d’estalvi dels EUA causat per la desigualtat de la renda i l’excés de l’estalvi extern importat. Aquesta ha estat la part més difícil d’entendre fins i tot pels experts en comerç, però són moltes les situacions en les quals les condicions que fan augmentar l’estalvi en una part de l’economia estatunidenca poden fer-lo disminuir en algun altre sector3.

Els desequilibris globals poden implicar desequilibris als EUA

De tota manera, les distorsions –siguin a l’economia domèstica o a l’estranger– han transformat la naturalesa econòmica dels Estats Units: del que hauria d’haver estat una economia generalment excedentària, a ser la més deficitària del món. A llarg termini, els Estats Units hauran de respondre a les distorsions creades per les entrades netes de capital i pel consegüent dèficit per compte corrent, bé amb més atur o bé amb més deute. Això explica la relació existent entre el dèficit fiscal i el dèficit per compte corrent; si els Estats Units pretenen evitar un augment de l’atur, o bé el Govern opta pel dèficit fiscal, o bé les autoritats –i en particular la Reserva Federal– hauran de crear les condicions que afavoreixin que els ciutadans estatunidencs (sobretot les famílies) vulguin endeutar-se.

L’abast de la distorsió pot ser enorme. Assumint que els Estats Units haurien de tenir normalment un superàvit en el compte corrent aproximadament entre un 2% i un 3% del PIB, similar al d’altres països rics exportadors de capital, i substancialment inferior al superàvit del Regne Unit al final del segle xix, el dèficit del compte corrent estatunidenc d’aproximadament un 3% del PIB implica una distorsió equivalent a un 5-6% del seu producte interior brut, l’equivalent al 1 o 1,5% del PIB global. Això suggereix que, si bé els Estats Units absorbeixen actualment entre el 40% i el 50% dels dèficits en compte corrent del món, podrien arribar a absorbir fins a les dues terceres parts de tot l’excés d’estalvi mundial.

Així doncs, la resposta a la pregunta que obre aquest article, relativa a per què els Estats Units no gaudeixen d’un superàvit comercial, és que, de fet, l’haurien de tenir, però que això no es dona a conseqüència dels seus mercats de capital profunds, flexibles, ben governats i completament oberts que, en un món on hi ha un excés d’estalvi i una demanda insuficient, fa que els EUA absorbeixin un percentatge substancial de l’excés d’estalvi de l’exterior. I és aquest estalvi el que crea distorsions a l’economia domèstica, distorsions que, tanmateix, fan que baixi l’estalvi estatunidenc i que el país tingui els majors dèficits comercials del món.

Els Estats Units, però, no són tant sols subjectes passius d’aquesta situació. Les polítiques i les circumstàncies del país poden tenir un efecte determinat en el total de l’excés d’estalvi extern, i un efecte, fins i tot més gran, en el grau en què aquest estalvi s’exporta als Estats Units. Tanmateix, de nou aquests efectes poden ser contraintuïtius. Per exemple, si Washington reduís el seu dèficit fiscal, i si un dèficit fiscal inferior incrementés l’atractiu del país com a destinació d’inversió, les entrades netes d’inversió estrangera directa podrien, en efecte, augmentar. Això significaria que un dèficit fiscal inferior podria, de manera paradoxal, tenir com a resultat un dèficit superior per compte corrent, el que contradiu frontalment la tesi compartida per molts economistes de que qualsevol disminució del dèficit fiscal ha de tenir sempre, com a conseqüència, un dèficit també menor per compte corrent.

Tanmateix, en les circumstàncies actuals, la capacitat dels Estats Units per controlar totalment l’excés d’estalvi estranger que s’inverteix al país és molt limitada. Mentre tingui un compte de capital completament obert, és probable que el dèficit per compte corrent sigui residual i que reflecteixi factors bàsicament externs. En la mesura que el total de l’excés d’estalvi en la resta del món ve determinat principalment per circumstàncies i polítiques externes, els Estats Units no poden controlar o gestionar el seu dèficit per compte corrent, en la mesura que no gestionen el seu compte de capital.

Capgirar la globalització

Les distorsions en el compte de capital, tanmateix, no són un problema exclusiu dels Estats Units. També les pateixen el Regne Unit i d’altres economies anglòfones amb uns mercats de capital similars i també molt oberts, que han tendit a presentar dèficits persistents des de la dècada dels setanta del s. xx, contradient la teoria comercial bàsica. Aquest va ser també un problema per a països com Espanya i altres estats europeus «perifèrics» durant els anys previs a la crisi del 2008-2009, les condicions monetàries dels quals els van deixar oberts a les exportacions de capital dels països europeus amb un superàvit gran, sobretot d’Alemanya. Finalment, també pot esdevenir un problema per als països en vies de desenvolupament en períodes d’una gran expansió de la liquiditat global, en especial perquè no poden controlar els enormes fluxos de liquiditat que els arriben durant aquests períodes.

Els Estats Units han tingut dèficits comercials durant tant de temps que hem oblidat que això és una anomalia i, si hi pensem, tendim a atribuir-lo al malbaratament dels estatunidencs. No obstant, encara que aquest malbaratament fos realment el problema, en un món el que el comerç global funcionés de manera efectiva, els dèficits d’un país com els Estats Units –si en tingués–, serien absorbits periòdicament, pels canvis –principalment monetaris, però també estructurals– que aquests mateixos dèficits provocarien en l’economia dels EUA. És per això que els dèficits comercials estatunidencs persistents són antinaturals.

Un punt clau a considerar és que aquests dèficits persistents reflecteixen el fet que països com la Xina, Alemanya, el Japó, Rússia, Països Baixos i Corea del Sud han implementat polítiques mercantilistes que milloren la seva competitivitat internacional, sobretot reduint la demanda domèstica. Amb l’exportació a la resta del món de la demanda resultant –juntament amb l’excés d’estalvi associat– poden imposar aquesta eficiència en la demanda als seus socis comercials.

D’altra banda, en un sistema globalitzat, l’increment de la «competitivitat internacional» és fruit sobretot de reduir el percentatge de la producció que es fa arribar a les famílies comunes, per la qual cosa, el mercantilisme resultant fomenta la desigualtat de la renda a tots els països afectats. És més, tal com he assenyalat amb anterioritat, les polítiques mercantilistes requereixen d’un augment del deute als països deficitaris per compensar la demanda deficient als països amb superàvit. Dit d’una altra manera, no és, en cap cas, una coincidència que el nostre món globalitzat de les últimes quatre o cinc dècades hagi vist un augment dels fluxos internacionals de capital juntament amb un augment dels desequilibris comercials persistents, i que aquests, a la vegada, hagin produït increments persistents de la desigualtat de la renda i de l’endeutament familiar.

Aquest és el mecanisme mitjançant el qual els països busquen aconseguir competitivitat internacional i, ineludiblement, a tots els racons del nostre món globalitzat les empreses han de poder competir a internacionalment. Però això no és el que li demanàvem a la globalització. En una economia globalitzada que funciona correctament, les empreses competeixen a través d’inversions que busquen augmentar la productivitat dels treballadors, i el creixement de les seves exportacions acaba repercutint també en un augment de les importacions. No obstant això, en una economia globalitzada que no funciona adequadament, les empreses competeixen reduint la participació del treball en la producció, i les seves exportacions acaben reconvertides en més desequilibris en l’estalvi (és a dir, excedents comercials). Durant cinc dècades hem estat atrapats en aquest últim tipus d’economia, potser hauríem de plantejar-nos canviar el paradigma cap al primer modelo econòmic.

Referències bibliogràfiques:

Ricardo, David. On the Principles of Political Economy and Taxation. Londres: John Murray, 1817.

Notes:

- Vegeu Ricardo (1817).

- Per a aquest assaig, en parlar del superàvit comercial ens referim tècnicament al superàvit comercial i no al superàvit per compte corrent.

- Això s’ha posat de manifest recentment en un treball encara no publicat d’Atif Mian, Ludwig Straub i Amir Sufi, «The Savings Glut of the Rich» [«L’excés d’estalvi dels rics»], http://scholar.harvard.edu/files/straub/files/mss_richsavingglut.pdf