¿Está realmente sentenciada la globalización?

A pocos días de la cita anual en Davos del Foro Económico Mundial del 2022, la columnista Rana Faroohar publicó en The Financial Times una pieza de opinión titulada «Davos y la nueva era de la globalización», en la que alertaba a los lectores de que «la globalización no es inevitable, pese a lo que nos dijeron los políticos en la década de 1990». Y cabe decir que la columnista estaba en lo cierto, si bien no por las razones correctas.

Su argumento principal era que, a pesar de que la reciente ola de globalización ha producido una riqueza inmensa, también ha generado una enorme desigualdad. Las consecuencias políticas y económicas de ello, argumentaba Faroohar, «son la principal razón de que ahora mismo nos encontremos en un período de desglobalización».

Lo cierto es que no existe una opinión unánime acerca de que nos encontremos realmente en un período de desglobalización, ni de que llegado el caso de que eso sea verdad, la causa principal sea la disparidad de ingresos y riqueza generada por la globalización. Sin ir más lejos, en otra columna publicada en el mismo medio y en las mismas fechas, el periodista económico Martin Sandbu afirmaba que «dar por muerta a la globalización es una terrible exageración». Su pieza sostenía que el principal culpable del actual asalto a la globalización es la situación geopolítica mundial, y en particular, la rivalidad entre China y Estados Unidos, a la que se ha sumado más recientemente la guerra entre Rusia y Ucrania; en ambos casos, una pugna entre autocracias y democracias.

Así pues, ¿resulta acertado afirmar que la presente ola de globalización, que tuvo su inicio hace tres décadas, ha llegado a su fin o, cuanto menos, que está sentenciada? Y si es así, ¿debemos alegrarnos por ello o, por el contrario, debemos lamentarlo?

Las dos olas de globalización que precedieron a la actual

Resulta difícil comprender la verdadera naturaleza de la actual globalización, sin por lo menos fijarnos en las olas de globalización que la precedieron. La primera de las que tuvieron lugar en la era moderna tuvo su inicio a mediados del siglo XIX, como resultado de dos principales factores: por un lado, los avances tecnológicos en el transporte y las comunicaciones, que redujeron espectacularmente los costes de transacción; y, por otro lado, las decisiones políticas –principalmente de los europeos– encaminadas a liberalizar sus propios mercados y a abrir por la fuerza los mercados de otros países, mediante las dinámicas del colonialismo y del imperialismo. Este período duró cuatro o cinco décadas y el acuerdo general es que terminó en 1914. Fue seguido de un período de desglobalización, caracterizado por fuertes restricciones en los flujos comerciales y de inversión que se prolongó durante tres décadas.

Después de la Segunda Guerra Mundial, el mundo asistió por primera a un período de reglobalización, que se extendió hasta comienzos de la década de 1980, momento culminante en que la integración del comercio global recuperó el nivel al que había llegado en 1914. El principal motor de la integración durante todo este período fue la liberalización del comercio en las economías avanzadas, un fenómeno que convivió con el hecho de que vastas partes del mundo –principalmente China y la Unión Soviética, pero también India– siguieron estando regidas por modelos con una elevada intervención estatal en la economía, e incluso, por la implementación de políticas autárquicas.

Años más tarde, a comienzos de la década de 1990, el mundo entró en un período de hiperglobalización1 debido a los mismos dos factores que habían sido responsables de la primera ola de globalización: los avances tecnológicos en el transporte y las comunicaciones, sumados en esta ocasión a decisiones políticas tomadas en países como China e India, que actuaban autónomamente y al margen del dictado de potencias extranjeras. En conjunción, estos dos factores abrieron la puerta a que las empresas manufactureras establecidas en economías avanzadas pudieran obtener productos o insumos en lugares con mano de obra relativamente barata. La gestión comercial de la cadena de suministro global entre economías avanzadas y economías en vías de desarrollo o emergentes fue el principal impulsor de este proceso de hiperglobalización, que en el año 2008, ascendió a más de la mitad del comercio mundial de mercancías2.

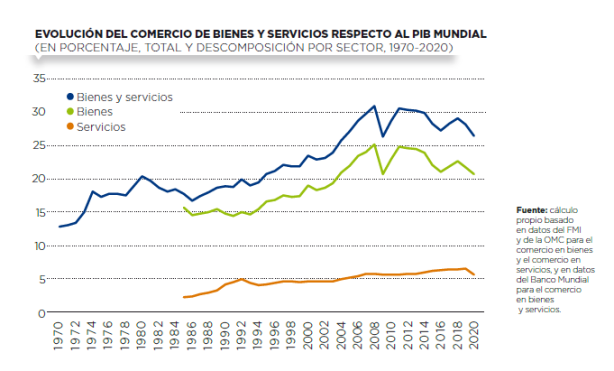

Históricamente, la participación del comercio mundial de bienes y servicios en el PIB mundial nunca ha alcanzado más del 20%. Después de 1990, creció sostenidamente, hasta alcanzar un pico del 31% en 2008, justo antes de que estallase la Gran Recesión financiera (ver gráfico adjunto).

Sin embargo, después de la Gran Recesión, la hiperglobalización se estancó y fue seguida de una fase que ha sido descrita como desglobalización o como slowbalisation (globalización «a cámara lenta» o «al ralentí», respectivamente), dependiendo del indicador que se utilice. Analizando el comercio mundial de bienes y servicios, algunos autores sostienen que desde 2011, no asistimos a un fenómeno de desglobalización, sino más bien a una slowbalisation, dado que el peso del comercio mundial con respecto al Producto Interior Bruto mundial ha permanecido aproximadamente al nivel que había alcanzado en el pico del 2008, si bien este cayó en 2020 debido al impacto económico de la COVID-19. El examen por separado del comercio en bienes y el comercio en servicios muestra una imagen diferente a la del comercio de bienes y servicios analizado conjuntamente (véase la línea superior del gráfico adjunto). La desglobalización parece haber comenzado ya en el comercio de mercancías, con un declive sustancial de la proporción del comercio mundial respecto al PIB desde el pico de 2008. Por otro lado, en el caso del comercio de servicios no parece haberse producido ni una desglobalización ni una slowbalisation, sino más bien una intensificación de la globalización, con un incremento continuo de la proporción del comercio mundial respecto al PIB mundial después del 2008, pero de nuevo con una caída en 2020 debido al impacto de la COVID-19.

Así pues, de la misma manera en que lo hizo la primera ola de globalización, el período de hiperglobalización también dio lugar a unos beneficios económicos enormes. En este proceso, una especialización más profunda del comercio, asociada a unas cadenas de suministro global cada vez más complejas, ha mejorado la productividad y el crecimiento de la renta, facilitando la convergencia entre las economías emergentes y las economías avanzadas3.

No obstante, la hiperglobalización también ha producido enormes tensiones económicas y políticas, tanto entre naciones, como dentro de ellas, que han sembrado dudas sobre su sostenibilidad. A grandes rasgos, podemos afirmar que estas tensiones son principalmente el resultado de dos factores:

El primero es la dramática transformación de la vieja división internacional del trabajo entre economías avanzadas y economías en vías de desarrollo, que ha visto como, durante un siglo, las primeras se especializaban en bienes manufacturados y las segundas, en productos agrícolas o en materias primas. En 1980, los bienes manufacturados representaron el 75% de las exportaciones de bienes Norte-Sur, pero menos del 20% de las exportaciones Sur-Norte. En 2019, los bienes manufacturados suponían el 75% de las exportaciones Norte-Sur, pero ahora, representaban también el 75% de las exportaciones Sur-Norte. Dicho de otro modo, los países en vías de desarrollo se han vuelto competidores de las economías avanzadas, pero a la vez, son también unos de sus importantes compradores.

El segundo factor que contribuye a las citadas tensiones es la creciente incapacidad del sistema para gestionar los problemas generados por el incremento de la competencia internacional en las tres últimas décadas, en particular, aquella que se da entre las economías avanzadas y las economías en vías de desarrollo. En el contexto actual, debemos entender que la noción de «sistema» hace referencia tanto al mercado laboral doméstico y a las instituciones sociales que pueden atenuar las tensiones sociales domésticas, como a las instituciones de la gobernanza global, especialmente la Organización Mundial del Comercio (OMC), que pueden reducir las tensiones comerciales internacionales. Lamentablemente, algunas de estas instituciones domésticas e internacionales se han debilitado en años recientes, como veremos más detalladamente en los dos próximos apartados.

La economía política de la globalización en las economías avanzadas

No hubo que esperar mucho tiempo para que la segunda ola de globalización –la hiperglobalización–, que tuvo su origen a comienzos de 1990, produjese una involución en Estados Unidos y en otras economías avanzadas.

El economista Dani Rodrik fue uno de los primeros en preguntarse, allá en 1997, ¿Has globalisation gone too far? («¿Haido demasiado lejos laglobalización?»), en un libro así titulado. Poco después, se sumaron al debate los economistas Burtless, Lawrence y Litan con su libro Globaphobia: Confronting Fears about Open Trade («Globalofobia:hacer frente a los temores que provoca el libre comercio»). Ambos libros fueron publicados por dos famosos think tanks con sede en Washington y tuvieron un impacto más que notable en el incipiente debate en EEUU acerca de la globalización.

La tesis convincente de Rodrik sostiene que el incremento del comercio y la movilidad del capital convierten en más elástica la demanda de los servicios de los trabajadores sin movilidad interprofesional. Según él, «los servicios de grandes segmentos de la población pueden ser más fácilmente sustituidos por los servicios de otras personas allende las fronteras nacionales». En consecuencia, la globalización reduce el poder de negociación de los trabajadores, que sufren una creciente inestabilidad en sus ganancias en países como Estados Unidos, donde los mercados laborales son flexibles. Para los estadounidenses «que carecen de las competencias que les harían difíciles de reemplazar», afirmaba ya entonces Rodrik, la globalización comporta «una mayor inseguridad y, en último término, una existencia más precaria».

En Estados Unidos, donde los mercados operan de forma eficiente, la globalización generó a la vez que más riqueza, también más desigualdad de renta y más problemas de ajuste que los que generó en Europa, donde el contexto era muy diferente4. El votante de clase media estadounidense perdió una porción sensible de su salario y se vio expuesto a cada vez más inseguridad laboral, lo que tuvo como resultado una confrontación del mundo laboral a la globalización. En Europa, donde el Estado del bienestar es más generoso y los mercados son menos eficientes, la globalización generó menos riqueza, pero también menos desigualdad de renta y menos problemas de ajuste que en Estados Unidos. Por tanto, el votante medio europeo sufrió relativamente menos. El desempleo aumentó, pero se ensañó principalmente en los outsiders: los jóvenes y los inmigrantes. Este fue el motivo de que la fuerza laboral organizada en Europa expresase menos oposición a la globalización que en Estados Unidos. La conclusión a la que condujo la observación de ambas economías fue que el mantenimiento de la globalización planteaba retos diferentes a Estados Unidos y a Europa. En el caso de Estados Unidos, el principal reto era garantizar una mejor distribución de la renta y una disminución de la pobreza. En cambio, en Europa la prioridad era prevenir el colapso del Estado del bienestar, con un número cada vez mayor de demandas y con cada vez menos recursos para atenderlas.

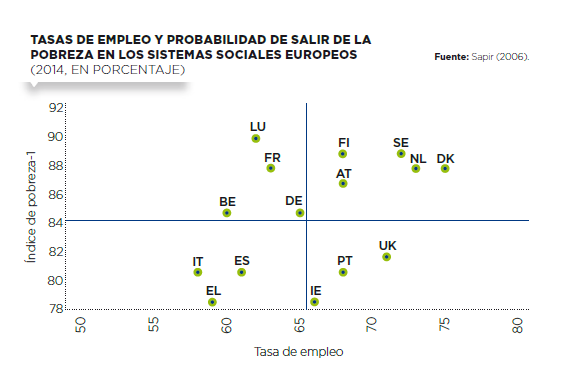

En un estudio que publiqué en 2006, pude demostrar que en el seno de Europa, existen grandes diferencias entre los estados nacionales del bienestar; algunos están mucho mejor equipados que otros para gestionar las consecuencias sociales, económicas y políticas de la globalización. El estudio proponía una tipología basada en dos criterios: la eficiencia y la equidad. Un modelo social era considerado eficiente si proporcionaba incentivos suficientes al trabajo y generaba tasas de empleo relativamente altas, y era considerado equitativo si representaba un riesgo comparativamente bajo de caer en la pobreza relativa. Utilizando datos del año 2004 y centrándose en los 15 países pertenecientes a la Unión Europea (UE15) antes de su ampliación hacia el Este, el estudio revelaba que los 15 países del estudio podían dividirse en cuatro categorías: los que tenían un modelo social que proporcionaba eficiencia y equidad (aquí entraban Austria, Dinamarca, Finlandia, Holanda y Suecia, los que llamaremos «países del norte»); otros que tenían un sistema social que no proporcionaba ni eficiencia ni equidad (Grecia, España e Italia, los «países mediterráneos»); y los que ocupaban una postura intermedia entre la eficiencia y la equidad, con dos variantes: los que tenían modelos sociales equitativos, pero no muy eficientes (Bélgica, Francia, Alemania y Luxemburgo, los «países continentales») y aquellos con un modelo social eficiente pero poco equitativo (Irlanda, Portugal y el Reino Unido, los «países anglosajones»). El resultado se puede observar en el siguiente gráfico, sobre las tasas de empleo y la probabilidad de salir de la pobreza en Europa.

La conclusión de esta tipología de modelos sociales europeos en 2004 era que había buenos motivos para proceder a una reforma del mercado laboral y de las políticas sociales europeas, especialmente en los países continentales y mediterráneos, donde los sistemas de Estado del bienestar eran considerados ineficientes. Confiando en unas leyes estrictas para la protección del empleo en una época de cambios rápidos, cuando los viejos trabajos y oficios ya no estaban garantizados debido al cambio tecnológico y a la globalización, estos modelos desalentaban la adaptación al cambio y preservaban el statu quo. El resultado eran unas tasas de empleo bajas y como consecuencia, un elevado desempleo. En una primera fase, los «votantes medios» escaparon al creciente desempleo, cuya carga recayó principalmente en los jóvenes y en los inmigrantes; esto fue posible por ejemplo, gracias a que algunos trabajadores de mayor edad pudieron salir del mercado laboral con la ejecución de unos generosos planes de jubilación anticipada. Sin embargo, a mediados de la década de 1980, el equilibrio político empezó a cambiar. Los votantes medios ya no estaban cubiertos frente a la presión cada vez mayor de la globalización y empezaron a ver con claridad que la combinación de una población cada vez más envejecida con unas bajas tasas de empleo pondría muy pronto en peligro sus planes de pensión futuros.

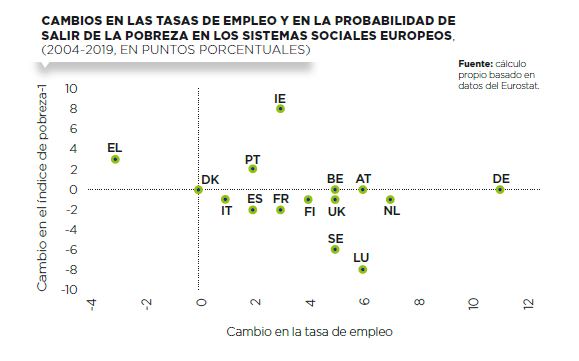

Como indica el gráfico anterior, el deseado salto hacia una mayor eficiencia ha tenido lugar en gran medida, a partir de 2004. En casi todos los países de la UE15, la tasa de empleo ha aumentado –en ocasiones, sustancialmente– entre el año 2004 y el 2019. En la mayoría de los casos, el incremento de la eficiencia del modelo social no ha ido acompañado –como era de temer– por un incremento de la desigualdad. Alemania, en particular, el país con el mayor incremento en el índice de empleo –un aumento de 11 puntos porcentuales entre 2004 y 2019– no registró ningún cambio en el riesgo de su población de caer en la pobreza. En Irlanda, el incremento del empleo estuvo acompañado de una reducción sustancial de la desigualdad, mientras que en Luxemburgo y Suecia, estuvo acompañado de un incremento sustancial de la desigualdad.

Como vemos en el gráfico precedente, el caso atípico es Grecia, donde la tasa de empleo ha caído, pero afortunadamente, también la desigualdad ha disminuido. La situación en los otros dos países clasificados como mediterráneos –Italia y España– tampoco es muy alentadora, con una pequeña mejora en el índice de empleo, pero a expensas de un pequeño aumento de la desigualdad. En conjunto, sin embargo, en 2019 la mayoría de los países de la UE15 estaban en una mejor posición para hacer frente a la globalización que en 2004, con la excepción de Grecia, Italia y España, que continúan teniendo unos modelos sociales que no son ni eficientes ni equitativos, por lo que siguen siendo frágiles con respecto no solo a la globalización, sino también con respecto a otras importantes transformaciones como las transiciones climática y digital.

Concluyo subrayando que la visión según la cual la globalización estaba ya sentenciada a causa de la ruptura del contrato social en las economías avanzadas y debido a que «no hay que preocuparse por la desglobalización», como sugería ya en 2016 el artículo de Dani Rodrik publicado con este título en el Financial Times, es más válida para el caso de los Estados Unidos que para Europa. No obstante, Rodrik da en el clavo cuando afirma que «los políticos deben centrarse primero en restaurar el contrato social doméstico», que «unos sistemas políticos más saludables producen –y son capaces de soportar– mayores dosis de globalización».

La geopolítica de la globalización

La reversión de la hiperglobalización puede ser impulsada en parte por la política doméstica, pero no hay que subestimar el importante papel que desempeña la geopolítica.

Con el final de la Guerra Fría, se extendió por Occidente un sentimiento ampliamente compartido de que el mundo había llegado al fin de la Historia, tal y como recogía Francis Fukuyama en su obra homónima cuando afirmaba que «en tanto que forma final de gobierno humano, la democracia liberal occidental es la culminación de la universalización y de la evolución ideológica de la humanidad». Esta fue una de las razones por las cuales en el 2001 los miembros de la Organización Mundial del Comercio (OMC) decidieron admitir a China en el seno de la organización. Por entonces, la opinión predominante en Bruselas y en Washington –las capitales de los que eran los dos principales miembros de la OMC–, era que la entrada de China en la OMC transformaría inexorablemente al país asiático en una democracia y en una economía de mercado liberal de tipo occidental. Cuando quedó claro –después de la Gran Recesión y de la llegada del presidente Xi al poder– que ninguna de estas dos cosas iba a suceder pronto, hubo una enorme decepción en muchas capitales. En Washington, en particular, hubo mucho más que decepción. Surgió también el temor de que China se estuviese convirtiendo rápidamente en un gran rival geopolítico, habiendo alcanzado ya la posición de mayor exportador mundial de bienes, y con la probable conversión antes del final de la década en la economía con el mayor PIB del mundo.

Con este trasfondo, la dependencia de Estados Unidos respecto a las importaciones desde China, y la de China respecto a las exportaciones a Estados Unidos llevó a los dos grandes rivales a adoptar medidas para limitar su comercio bilateral después de la Gran Recesión, especialmente después de la llegada de Donald Trump a la presidencia. La pandemia de la COVID-19 fue una razón más para que muchos países, incluida la Unión Europea, adoptasen medidas para ganar autonomía estratégica y para relocalizar la producción, principalmente aquella proveniente de China. El último clavo en el ataúd de la hiperglobalización lo puso la invasión rusa de Ucrania, que ha reforzado la opinión de quienes sostenían que la dependencia comercial respecto de economías con regímenes políticos iliberales había ido demasiado lejos, y que era esencial relocalizar los procesos productivos a países más cercanos o, al fin y al cabo, en países amigos. Llamadas similares a la autosuficiencia abundan en China, donde el presidente Xi cree que su país se ha vuelto excesivamente dependiente de las democracias liberales como mercado de sus exportaciones, y como proveedoras de insumos fundamentales. Todo esto puede calificarse o no de desglobalización pero, ciertamente, lo que está claro es que tiene todo el aspecto de un desacoplamiento parcial. Pasó ya el tiempo en que el comercio era simplemente una cuestión de ventaja comparativa, como fue el caso durante la era de la hiperglobalización. La geopolítica no ha reemplazado por completo a la economía como configuradora de los flujos comerciales (y de inversión), pero desempeña ya un papel indudablemente mayor que el que desempeñaba en el apogeo de la segunda ola de globalización iniciada a principios de la década de 1990.

Conclusión

Como dijo recientemente el economista indio Raghuram Rajan, la relocalización en países amigos –una noción defendida por primera vez por la secretaria del Tesoro de Estados Unidos Janet Yellen en un discurso en abril de 2022–, «es una política perfectamente comprensible si se limita estrictamente a productos concretos, y que atañen directamente a la seguridad nacional. Lamentablemente, la interpretación del término que se está transmitiendo al público nos lleva a pensar que ésta será en realidad, un pretexto para introducir un mayor proteccionismo».

Dani Rodrik y otros autores de pensamiento afín aciertan al afirmar que, de manera general, la salud del contrato social doméstico es un factor básico, más aún si el objetivo es lograr una globalización sostenible. No obstante, en aquellos países que carecen de un contrato social doméstico, es cada vez mayor el temor de que la política opte por el proteccionismo, en vez de apostar por mejorar las políticas sociales. Si esto es lo que acaba sucediendo, la desglobalización no podrá revertir la tendencia hacia una mayor renta y una mayor desigualdad de la riqueza, que observamos ya en muchos países avanzados –y de manera más aguda en Estados Unidos que en Europa–, durante el período relativamente corto de la hiperglobalización. En cambio, por el hecho de reducir la competencia internacional, la desglobalización puede empeorar la situación de los trabajadores debido a la inferior productividad laboral, y por el precio mayor de algunos de los bienes que consumen. Dicho de otro modo: en la medida en que es impulsada por el proteccionismo, la desglobalización puede tener el efecto contrario al que desean algunos de sus defensores. Quienes buscan una protección social mejor para los trabajadores que les permita resistir no solo la globalización, sino también las transiciones digital y climática, harían bien en recordar que esto requiere políticas sociales mejores y no políticas comerciales más restrictivas.

Referencias Bibliográficas:

Antràs, Pol. «De-globalisation? Global value chains in the post-COVID-19 age». ECB Forum: Central Banks in a Shifting World, Conference Proceedings, (2020).

Baldwin, Richard y Robert-Nicoud, Frédéric. «Trade-in-goods and trade-in-tasks: An integrating framework».Journal of International Economics, nº 92 (2014), p. 51-62.

Borin, Alessandro and Mancini, Michele. «Measuring what matters in global value chains and value-added trade». World Bank Policy Research, Working Paper, nº 8804, (2019).

Burtless, Gary, et al. Globaphobia: Confronting Fears about Open Trade. Washington, D.C.: The Brookings Institution, 1998.

Fukuyama, Francis. «The End of History?». The National Interest, nº 16 (1989), p. 3–18.

Giovannetti, Giorgia; Mancini, Michele; Marvasi, Enrico y Vannelli, Giulio. «The role of global value chains in the pandemic: Impact on Italian firms». Traducción inglesa de 2021 de un artículo publicado en italiano en Rivista di Politica Economica, número 2/2020.

Rodrik, Dani. Has Globalization Gone Too Far?. Washington, D.C.: Institute for International Economics, 1997.

Rodrik, Dani. The globalization paradox: Democracy and the future of the world economy. New York: W. W. Norton & Co., 2011.

Sapir, André. «Who is Afraid of Globalisation? Domestic Adjustment in Europe and America», en Roger B. Porter; Sauvé, Pierre; Subramanian, Arvind y Zampetti, Americo, B. (eds.). Efficiency, Equity, and Legitimacy: The Multilateral Trading System at the Millennium. New York: Harvard University y Brookings Institution Press, 2001.

Sapir, André. «Globalisation and the Reform of European Social Models». Journal of Common Market Studies, nº 44 (2006), p. 369-390.

Subramanian, Arvind y Kessler, Martin. «The Hyperglobalization of Trade and Its Future». Peterson Institute for International Economics, Working paper,nº 13-6 (2013).

World Bank. World Development Report 2020: Trading for development in the age of global value chains. Washington, D.C.: World Bank, 2020.

Notas:

- Véase Rodrik (2011) y Subramanian y Kessler (2013).

- Véase Borin y Mancini (2019).

- Véase, por ejemplo, los estudios de Baldwin y Robert-Nicoud (2014) o de World Bank (2020).

- Véase Sapir (2001).