China en el corazón de Eurasia

A medio camino entre China y los mercados de Oriente Medio y Europa, Asia Central es una pieza clave en los proyectos de interconexión euroasiáticos impulsados por Beijing. Su situación geográfica, así como sus recursos naturales, hacen de la región un socio indispensable para China, que también ve a algunos de los países de la región como una pieza clave en su seguridad. Sin embargo, el creciente papel de China en la zona también va acompañado de un aumento de la sinofobia entre la población local.

El 18 de mayo del 2023, el presidente chino Xi Jinping dio la bienvenida a los presidentes de las repúblicas de Kazajstán, Kirguistán, Tayikistán, Turkmenistán y Uzbekistán en la ciudad de Xi’an. Se trataba de la primera cumbre China-Asia Central entre los mandatarios de estos seis países. Tres décadas después de lograr la independencia tras la desintegración de la Unión Soviética, los cinco países centroasiáticos se han convertido en una pieza clave en la política exterior china. A riesgo de ser tratados como un bloque monolítico, cada uno de ellos tiene su propia política hacia China, y viceversa.

En las últimas dos décadas, Asia Central se ha convertido en uno de los principales suministradores de gas natural a China, mientras que Beijing ha invertido decenas de miles de millones de dólares en proyectos de infraestructura para hacer de la región un nexo clave en sus aspiraciones geopolíticas. A esto hay que añadir los crecientes lazos políticos entre las capitales centroasiáticas y Beijing, como se pudo observar en Xi’an. No obstante, la presencia de China en la región de Asia Central ha traído consigo una creciente sinofobia en la zona, mientras que existen dudas sobre el preocupante nivel de endeudamiento de algunos países centroasiáticos con el gigante asiático.

Más allá de la «Iniciativa de la Franja y la Ruta»

Previamente a 2013, antes de que proyectos como la «Iniciativa de la Franja y la Ruta» (BRI, por sus siglas en inglés) apareciesen en los discursos oficiales, Beijing ya llevaba tiempo con la vista puesta en Asia Central e invertidos más de 35.000 millones de dólares en proyectos de infraestructura en la región. Una cifra que alcanzó los 68.000 millones de dólares en 2022. El acceso a los hidrocarburos y las conexiones por vía terrestre que posibilitasen la entrada de China a terceros mercados coparon durante años las relaciones sino-centroasiáticas.

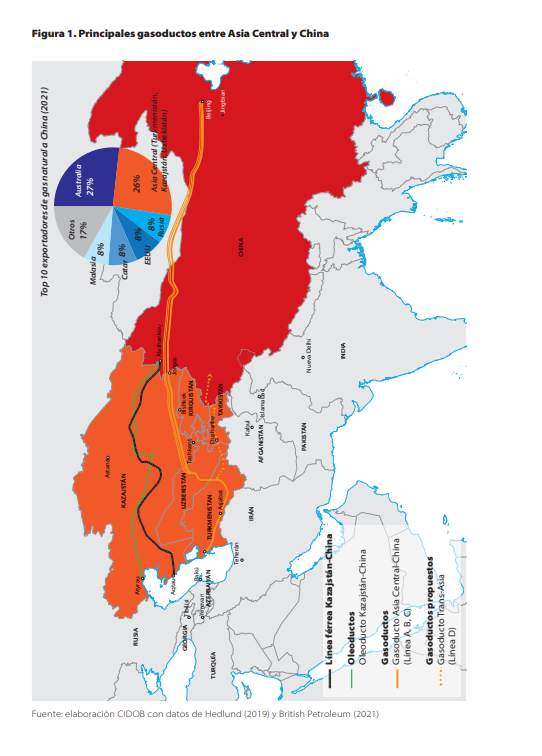

En la primera década del presente siglo, con China buscando fuentes de energía necesarias para sostener su crecimiento económico y Asia Central dispuesta a diversificar sus exportaciones, surgió el gasoducto Asia Central-China, la principal infraestructura gasística de Asia Central y una de las más importantes de Asia. Este gasoducto transporta principalmente gas natural turkmeno, así como también uzbeko y kazajo que, conjuntamente, suman el 26% de las importaciones gasísticas chinas. Desde que entrase en servicio en 2009, se ha convertido en la principal vía de importación de gas natural por gasoducto de China, por delante de Rusia. Por lo tanto, no sorprende que, desde el 2007 hasta 2014, China financiase la construcción de las tres líneas de ese gasoducto a través de la petrolera estatal China National Petroleoum Corporation (CNPC) y mediante préstamos del Banco de Desarrollo de China (BDC) y del Banco de China (Bank of China).

Además de gas natural, China importa petróleo del oleoducto Kazajstán-China con capacidad anual para hasta 20 millones de toneladas de crudo, aunque es una cantidad testimonial teniendo en cuenta las importaciones totales chinas de petróleo.

Para China, la región de Asia Central se trata de un suministrador en gran medida cautivo y sin gran capacidad de maniobra en las negociaciones de suministramiento de gas natural entre ambos. Esto se debe a que la economía de su principal proveedor, Turkmenistán, depende de las exportaciones de gas natural a China. Además, no fue hasta 2021 que Beijing empezó a pagar a Asjabat completamente por el gas, una vez se hubo saldado la deuda para la construcción del tramo turkmeno del gasoducto y otras obras gasísticas. China podría mejorar su suministro gracias a la cuarta línea del gasoducto Asia Central-China (Gasoducto Trans-Asia-Línea D), que aumentaría sensiblemente la capacidad exportadora de la región. La decisión de construir esta línea dependerá del apetito energético que Beijing tenga.

Otra aspiración china en cuanto a Asia Central es la de hacer de la región un punto clave en el tránsito de mercancías hacia mercados en el oeste. En este aspecto, Beijing ha tenido menos éxito. Proyectos como el puerto seco de Jorgos, entre China y Kazajstán, el «nuevo Dubái» como llegó a tildarlo el South China Morning Post, no han estado a la altura de las expectativas. Transportar bienes a lo largo de Eurasia, sin subsidios, sigue sin ser muy rentable. La guerra en Ucrania y el interés por el Corredor de Asia Occidental de la «Franja Económica de la Ruta de la Seda» (Silk Road Economic Belt), ruta que conecta China con Irán y Turquía, evitando pasar por Rusia, podrían cambiar la situación en un futuro. De hecho, ya existen rutas que enlazan China con Turquía a través de la región, pero de momento no han tenido la continuidad deseada.

Tras una actividad de construcción frenética a principios del siglo xxi, actualmente quedan pocos proyectos de infraestructura claves para China en la región. Antes de que Xi Jinping anunciase en 2013 en Astaná la estrategia terrestre del BRI, algunos de los proyectos principales, como el gasoducto Asia Central-China, el oleoducto Kazajstán-China o la reforma de la refinería de Atyrau (Kazajstán) ya estaban operativos. Aunque se seguirán produciendo inversiones que serán positivas a priori para la región, especialmente en el sector extractivo, industrial y de tránsito, apenas quedan dos proyectos de calado por ser desarrollados: la Línea D del gasoducto y la vía férrea China-Kirguistán-Uzbekistán. Ello dará forma a las relaciones entre China y la región en el futuro; pero la era de los grandes proyectos de infraestructura por parte de China ha tocado a su fin.

Asimismo, pese a la disminución de inversiones, China continúa afianzando su presencia comercial, desbancando a Rusia como el principal socio comercial de estos países. Los mercados de la región han visto en los últimos años un incremento considerable de bienes de consumo chinos, desde textiles a coches eléctricos, y es de esperar que esto continúe. Aunque no se trata de un gran mercado, comparado con otras regiones del mundo, es evidente que los poco más de 80 millones de consumidores centroasiáticos se encuentran justo al otro lado de la frontera.

¿Una trampa de la deuda?

La inversión china de los últimos años en Asia Central se puede considerar un arma de doble filo, especialmente para las dos economías menores de la región: Tayikistán y Kirguistán. Sin los recursos naturales o el peso demográfico de sus vecinos centroasiáticos, ambos países dependen en gran medida de préstamos con entidades extranjeras para acometer importantes proyectos de infraestructuras. En los dos casos, China y su Banco de Exportación e Importación (Eximbank) son sus principales acreedores internacionales, representando el 52% de la deuda exterior tayika y 45% de la kirguiza, equivalente a más del 20% de sus respectivos PIB. La situación económica, especialmente en Tayikistán, ya de por sí poco boyante y afectada por la pandemia de la COVID-19 y la guerra en Ucrania, podría dificultar las posibilidades de pagar las deudas contraídas.

Existen diferentes puntos de vista sobre si esto es una estrategia planeada por Beijing, incluida dentro de la llamada «trampa de la deuda», o no. Pero esta asimetría y dependencia dota a China de una ventaja importante en las relaciones bilaterales con ambos países, lo que se traduce en facilidades para temas como concesiones mineras o, en el caso de Tayikistán, el estrechamiento de lazos en materia de seguridad, algo especialmente relevante en regímenes poco transparentes y con problemas de corrupción como el tayiko. Aunque la cesión en 2011 por parte de Tayikistán a China de más de 1.300 kilómetros cuadrados de su territorio no estuvo relacionada con el pago de deudas, sino con el deseo de resolver una disputa fronteriza, sí que supone no obstante un incómodo precedente de cara al futuro. Esto es especialmente relevante cuando se tiene en cuenta los discursos irredentistas chinos de los que se ha hecho eco la prensa nacional reclamando la región del Pamir, en Tayikistán, como territorio propio. No obstante, también cabe la posibilidad de que, en aras de mantener buenas relaciones con ambos países, Beijing acceda a refinanciar o incluso condonar parte de la deuda. Al respecto, Tayikistán puede acceder a líneas de liquidez de emergencia del Banco Central de China equivalentes hasta el 5% de su PIB, pero, significativamente, hasta ahora solo lo ha hecho una vez (en 2015) para mantener la divisa local a flote, por una cuantía de 500 millones de dólares.

Tayikistán como escudo

Precisamente por su localización geográfica fronteriza en la cordillera de los Pamir, Tayikistán juega un papel importante en la estrategia de seguridad china. Encuadrado en el extremo suroeste de la región, este país comparte una frontera de algo menos de 500 kilómetros con China y, lo que es más importante en este caso, de más de 1.350 kilómetros con Afganistán. La prioridad china no es tanto extender su presencia militar en la región como una proyección de poder, sino protegerse de amenazas que puedan venir del exterior, en este caso, de Afganistán a través de Tayikistán.

Esta situación ha llevado a Beijing a hacerse con un puesto avanzado (outpost) para albergar un centenar de efectivos de la Policía Armada Popular en el extremo suroriental del Tayikistán, en la Región Autónoma del Alto Badajshán (GBAO, por sus siglas en ruso). Además, en 2021 el Gobierno tayiko anunció la construcción de otra base al oeste de GBAO, cerca de la frontera afgana. Oficialmente, la construcción de estas instalaciones, por valor de 10 millones de dólares, está financiada por China, aunque se supone que albergará fuerzas especiales tayikas.

Por esta misma razón, China ha llevado a cabo en los últimos años, de manera principalmente bilateral, maniobras antiterroristas con Uzbekistán, Kirguistán y, especialmente, Tayikistán. Todo ello enmarcado dentro de su objetivo de protegerse de amenazas no convencionales que puedan entrar en China a través de sus vecinos centroasiáticos. En menor medida, Beijing también se ha convertido en un socio armamentístico para la región, dotando a algunos de los ejércitos de la zona de armas tales como drones, vehículos e incluso misiles antiaéreos.

El problema de la sinofobia

Pese a las importantes cantidades de fondos invertidos por China en Asia Central, la primera es vista con recelo por gran parte de la sociedad centroasiática. Según encuestas realizadas por el Central Asia Barometer entre 2017 y 2021, la opinión de kazajos, uzbekos y kirguizos sobre China se ha ido deteriorando con el paso del tiempo. Existen varios factores que explican esta situación.

Si bien China ha invertido importantes cantidades de dinero en Asia Central, los ciudadanos de la región no tienen la sensación de haberse beneficiado de ello. En algunos casos, ello se debe a la dudosa calidad de los proyectos de infraestructura desarrollados por China, como la central térmica de Bishkek que, tras ser renovada por una empresa china, se averió en invierno del 2018. Otro aspecto es la forma en la que se realizan las obras financiadas por China, ya que se contrata a empresas y operarios chinos, por lo que la mayor parte de los beneficios no llegan a los habitantes del lugar. A todo esto hay que añadir la existencia de roces y conflictos entre las poblaciones locales con los trabajadores extranjeros, que en algunos casos acaban en episodios violentos.

Otro elemento a tener en cuenta es el temor a que China se haga con sus recursos naturales o, incluso, el territorio. El ejemplo más claro de esto tuvo lugar en 2016 en Kazajstán, cuando el país centroasiático experimentó las mayores protestas vividas desde su independencia en contra de una ley que permitía a ciudadanos extranjeros arrendar terrenos durante 25 años. Las manifestaciones tomaron un carácter antichino y el gobierno kazajo tuvo entonces que recular. Del mismo modo, se recela de empresas extractivas chinas que, especialmente desde círculos nacionalistas, son consideradas un peligro contra la soberanía nacional. En menor medida está la represión llevada a cabo por el régimen chino contra uigures, kazajos y otras minorías túrquicas en la región de Xinjiang. Aunque la mayoría de la sociedad centroasiática no se pronuncia al respecto, el hecho de que sus gobiernos accedan a las peticiones de Beijing de no interferencia en sus asuntos internos sobre la situación de los uigures, en Kazajstán integrantes de la comunidad kazaja emigrada de China sí han levantado la voz y han puesto a las autoridades en un apuro. Todos estos episodios contribuyen a dañar la imagen de China a ojos de los centroasiáticos, aunque, en lo referente a relaciones gubernamentales, los lazos entre la región y China no se ven afectados.

A nivel histórico, cultural y social, China tiene todavía poco peso en Asia Central y, pese a un creciente uso del poder blando, especialmente en las esferas educativa y universitaria, tiene aún una presencia modesta en estos ámbitos. No obstante, la cumbre de mayo de 2023 en Xi’an ha puesto de manifiesto que la relación entre la región y Beijing continuará estrechándose a todos los niveles. Puede que la etapa de grandes proyectos de infraestructura esté tocando a su fin, pero los vínculos en materia política, comercial y de seguridad continuarán estrechándose en el futuro, tal y como quedo plasmado en la declaración conjunta firmada por los presidentes de los seis países en Xi’an. Asia Central seguirá siendo un socio importante por sus recursos y localización geográfica. Mientras tanto, para las repúblicas centroasiáticas, Beijing continuará ofreciendo una alternativa con la que equilibrar una política exterior en gran medida vinculada a Rusia, además de, según qué países, seguirá siendo un importante destino para sus exportaciones y origen de inversiones.

Referencias bibliográficas

Aminjonov, Farkhod y Dovgalyuk, Olesya. «Central Asia–China Gas Pipeline (Line A, Line B, and Line C)», The People’s Map of Global China (febrero de 2023) (en línea) [Fecha de consulta 09.05.203] https://thepeoplesmap.net/project/central-asia-china-gas-pipeline-line-a-line-b-and-line-c/

Baker, Thomas y Woods, Elizabeth. «Public Opinion on China Waning in Central Asia», The Diplomat (mayo de 2022) (en línea) [Fecha de consulta 10.05.203] https://thediplomat.com/2022/05/public-opinion-on-china-waning-in-central-asia/

Olmos, Francisco. «Pleasing China, appeasing at home: Central Asia and the Xinjiang camps», The Foreign Policy Centre (noviembre de 2019) (en línea) [Fecha de consulta 12.05.2023] https://fpc.org.uk/pleasing-china-appeasing-at-home-central-asia-and-the-xinjiang-camps/

Olmos, Francisco. «Seguridad en Asia Central: China aumenta su peso en Tayikistán», GEOPOL 21 (diciembre de 2021) (en línea) [Fecha de consulta 10.05.2023] https://geopol21.com/seguridad-en-asia-central-china-aumenta-su-peso-en-tayikistan/

South China Morning Post. «Khorgos: the biggest dry port in the world» (en línea) [Fecha de consulta 11.05.203] https://multimedia.scmp.com/news/china/article/One-Belt-One-Road/khorgos.html

Umarov, Temur. «China Looms Large in Central Asia», Carnegie Endowment for International Peace (marzo de 2020) (en línea) [Fecha de consulta 11.05.203] https://carnegiemoscow.org/commentary/81402